Določanje organizacijskih mej je eden prvih in najpomembnejših korakov pri pripravi evidence emisij toplogrednih plinov (GHG). Določa, kateri deli vaše organizacije so vključeni, kolikšen delež njihovih emisij morate poročati in kje jih poročati.

Ta odločitev neposredno vpliva na:

- kako obračunate emisije odvisnih družb, skupnih podjetij, povezanih podjetij in drugih naložb

- kje so vključene emisije iz najetih sredstev: v Scope 1 in 2 ali v Scope 3 kot najeta sredstva navzgor oziroma navzdol v vrednostni verigi

Izbira pristopa k organizacijskim mejam

GHG Protocol ponuja tri pristope za določitev organizacijske meje:

- Pristop lastniškega deleža

- Pristop finančnega nadzora

- Pristop operativnega nadzora

Izberete lahko katerega koli od treh pristopov, ne glede na to, ali imate operativni ali finančni nadzor nad vsakim subjektom ali ne. Ko je pristop izbran, pa ga je treba dosledno uporabljati v celotni organizaciji.

V Verde365 spodbujamo pristop operativnega nadzora, saj postaja vodilna metoda, ki jo priporočajo CSRD, PCAF in drugi večji poročevalski okviri.

Ko izberete pristop k organizacijskim mejam, nadaljujte z ustreznim razdelkom spodaj, kjer je pojasnjeno, kako pristop deluje in kako se po njem obračunajo emisije.

Razumevanje opredelitev nadzora in vrst najema

Preden se poglobimo v razporejanje emisij po posameznih pristopih k organizacijskim mejam, je treba pojasniti nekaj osnovnih pojmov, ki se uporabljajo v poročanju o GHG: vrste nadzora in vrste najema.

Vrste nadzora

1. Finančni nadzor

Podjetje ima finančni nadzor nad subjektom, če lahko usmerja njegove finančne in poslovne politike z namenom pridobivanja ekonomskih koristi. To se pogosto ujema z računovodsko konsolidacijo in vključuje primere, ko podjetje:

- nosi večino tveganj in koristi lastništva

- ima pravice do večine koristi iz dejavnosti poslovanja

2. Operativni nadzor

Podjetje ima operativni nadzor, če ima ono ali ena od njegovih odvisnih družb polno pooblastilo za uvedbo in izvajanje poslovnih politik v objektu ali pri dejavnosti. To je običajno takrat, ko podjetje:

- ima dovoljenje za obratovanje

- vodi vsakodnevno poslovanje in lahko sprejema odločitve o politikah

Vrste najema

1. Finančni (kapitalski) najem

Finančni najem najemniku daje pravico do uporabe sredstva in nanj prenese skoraj vsa tveganja in koristi lastništva. Ta sredstva se obravnavajo, kot da so v lasti najemnika, in so evidentirana v bilanci stanja.

V večini primerov se šteje, da ima najemnik nad sredstvom tako finančni kot operativni nadzor.

2. Poslovni najem

Poslovni najem najemniku omogoča uporabo sredstva, na primer vozila ali stavbe, brez prevzema lastništva ali povezanih finančnih tveganj.

Najemnik ima običajno le operativni nadzor, najemodajalec pa ohrani finančni nadzor.

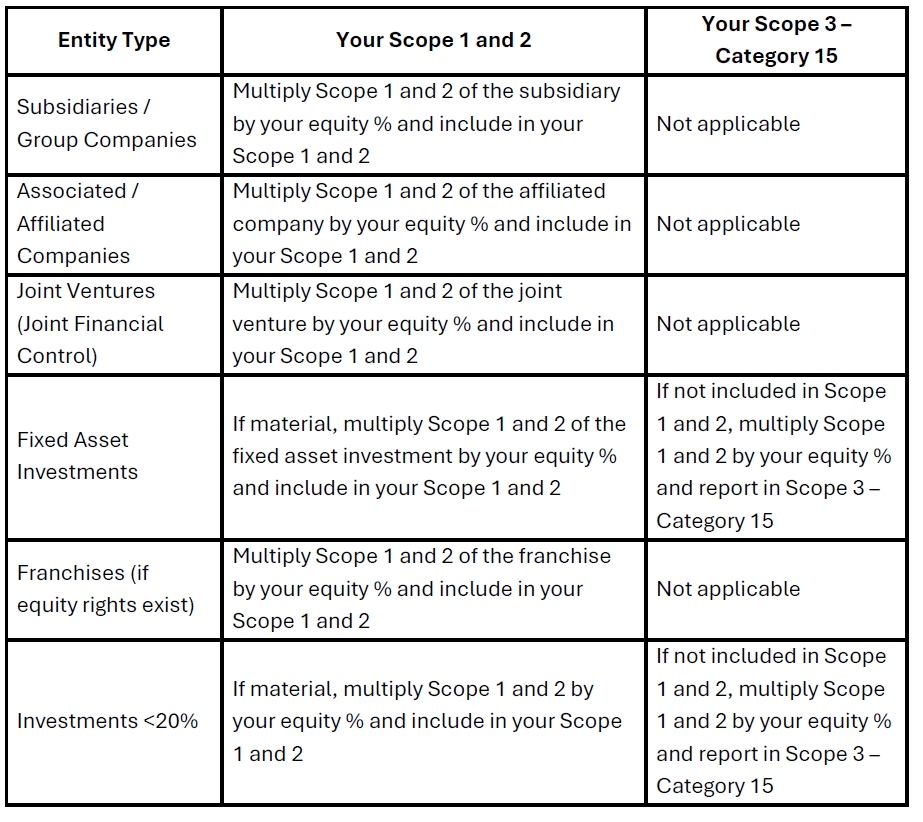

1. Pristop lastniškega deleža

Obračunavanje družb v skupini in naložb

Emisije Scope 1 in Scope 2 iz poslovanja obračunate glede na svoj lastniški delež.

Če ima vaše podjetje 40 % delež v skupnem podjetju, v svoji evidenci Scope 1 in 2 poročate 40 % njegovih emisij Scope 1 in Scope 2. Emisij Scope 3 podjetja, v katerega ste investirali, ne vključite.

Obračunavanje najetih sredstev

| Vloga | Vrsta najema | Poročanje |

|---|---|---|

| Najemnik | Finančni / kapitalski | Vključiti v Scope 1 in 2 |

| Najemnik | Poslovni | Scope 3 — Kategorija 8 |

| Najemodajalec | Finančni / kapitalski | Scope 3 — Kategorija 13 |

| Najemodajalec | Poslovni | Vključiti v Scope 1 in 2 |

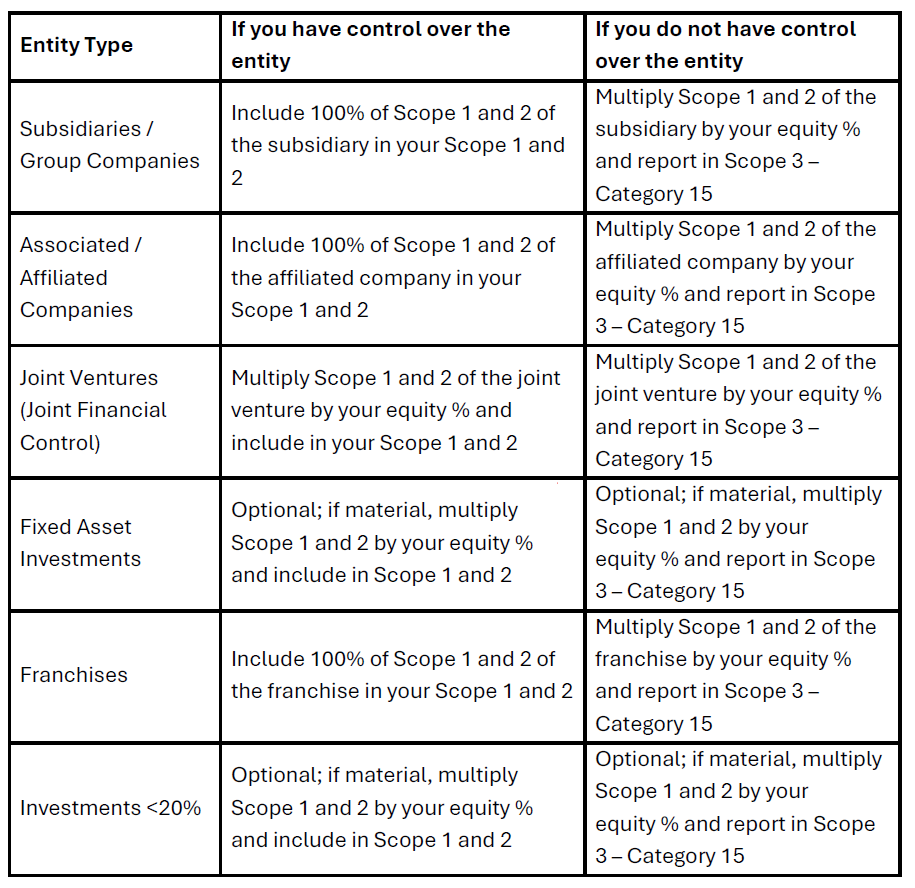

2. Pristop finančnega nadzora

Obračunavanje družb v skupini in naložb

Poročate 100 % emisij Scope 1 in 2 iz poslovanja, kjer imate finančni nadzor, ne glede na lastniški delež.

Če finančnega nadzora nimate, imate pa lastniški delež, morate svoj lastniški delež emisij Scope 1 in 2 iz poslovanja poročati v Scope 3 — Kategorija 15.

Obračunavanje najetih sredstev

| Vloga | Vrsta najema | Poročanje |

|---|---|---|

| Najemnik | Finančni / kapitalski | Vključiti v Scope 1 in 2 |

| Najemnik | Poslovni | Scope 3 — Kategorija 8 |

| Najemodajalec | Finančni / kapitalski | Scope 3 — Kategorija 13 |

| Najemodajalec | Poslovni | Vključiti v Scope 1 in 2 |

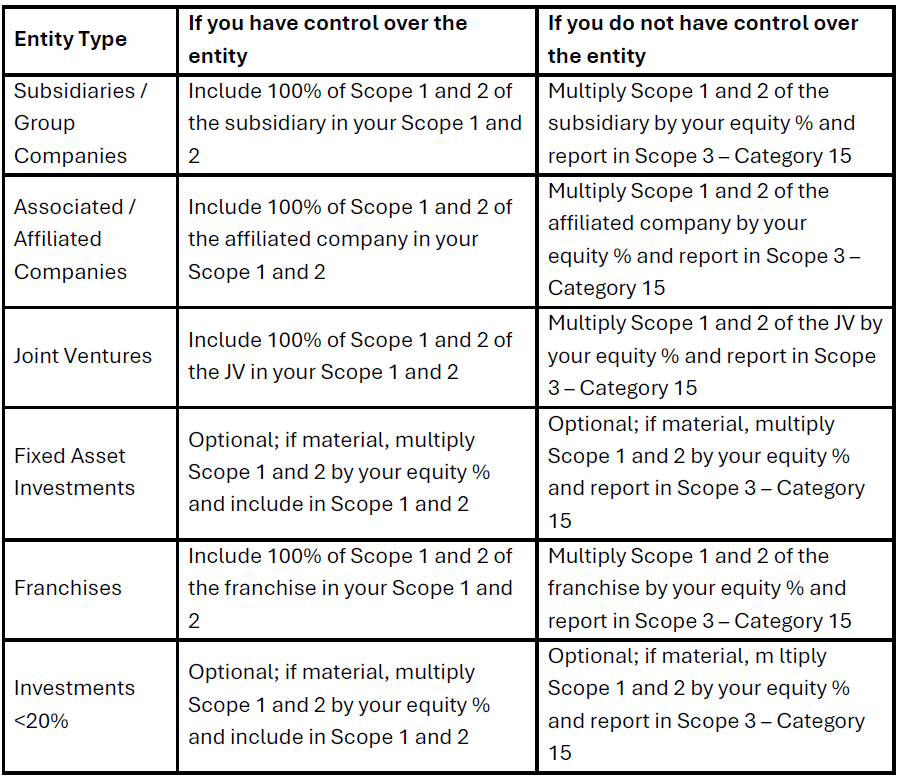

3. Pristop operativnega nadzora

Obračunavanje družb v skupini in naložb

Poročate 100 % emisij Scope 1 in 2 iz poslovanja, kjer imate operativni nadzor, torej tam, kjer lahko določate in izvajate poslovne politike.

Če operativnega nadzora nimate, imate pa lastniški delež, morate svoj lastniški delež emisij Scope 1 in 2 poročati v Scope 3 — Kategorija 15.

Obračunavanje najetih sredstev

| Vloga | Vrsta najema | Poročanje |

|---|---|---|

| Najemnik | Finančni / kapitalski | Vključiti v Scope 1 in 2 |

| Najemnik | Poslovni | Vključiti v Scope 1 in 2 |

| Najemodajalec | Finančni / kapitalski | Scope 3 — Kategorija 13 |

| Najemodajalec | Poslovni | Scope 3 — Kategorija 13 |

Kako pomaga Verde365

V Verde365 razvijamo funkcionalnosti, ki pomagajo avtomatizirati:

- uporabo pristopa lastniškega deleža, finančnega nadzora ali operativnega nadzora po strukturi vaše skupine

- izračune emisij Scope 3.15 iz naložb

Zavezani smo k temu, da bo vaš proces poročanja o GHG enostavnejši, natančnejši in v celoti usklajen z GHG Protocol.

Potrebujete pomoč pri uporabi pravega pristopa k mejam?

Naj Verde365 podpre vaš naslednji korak k natančnemu in zanesljivemu poročanju o emisijah.